Contabilità interna o esterna? Come scegliere il modello più adatto alla tua impresa

Gestire la contabilità all'interno dell'azienda o affidarla a un professionista esterno? È una scelta strategica che impatta sull’efficienza operativa, sulla qualità del controllo interno e sulla sostenibilità economica.

Non esiste una risposta univoca valida per tutte le imprese, ma una valutazione accurata può aiutare a trovare la soluzione più adatta in base alle risorse disponibili, al grado di complessità dell’attività e agli obiettivi aziendali.

Due modelli, vantaggi diversi

1. Contabilità interna: più controllo, ma anche più impegno

Scegliere di mantenere la contabilità all’interno dell’impresa significa assumere il pieno controllo sulle informazioni contabili. I dati sono accessibili in tempo reale, i processi possono essere personalizzati in base alle specificità dell’azienda e si possono integrare direttamente con gli altri flussi operativi (acquisti, vendite, produzione, ecc.).

Tuttavia, questo approccio implica una maggiore responsabilità gestionale: occorre disporre di personale adeguatamente formato, investire in software gestionali e garantire un aggiornamento costante sulle normative fiscali e contabili.

Inoltre, senza un presidio esperto e strutturato, aumenta il rischio di errori o inefficienze che possono riflettersi sulla regolarità amministrativa e sulla capacità decisionale.

Contabilità Interna: Vantaggi vs Svantaggi

|

|

|

Maggiore controllo sui dati

|

Necessità di personale qualificato e formazione continua

|

|

Accesso immediato alle informazioni contabili

|

Costi di gestione più elevati per software e infrastrutture

|

|

Possibilità di personalizzare

i processi contabili secondole esigenze aziendali |

Rischio di errori e inefficienze |

2. Contabilità esterna: efficienza e specializzazione, con un po' meno autonomia

Affidare la contabilità a un professionista esterno consente di accedere a competenze qualificate e sempre aggiornate, riducendo il carico amministrativo interno. È una soluzione vantaggiosa per molte PMI, soprattutto in assenza di un ufficio contabile interno strutturato o nei casi in cui si vogliano contenere i costi fissi.

Questo modello garantisce efficienza operativa e maggiore precisione nelle registrazioni e negli adempimenti, ma comporta anche alcuni limiti: il controllo diretto sui dati è ridotto, le tempistiche possono dipendere dal fornitore e alcuni servizi extra possono generare costi aggiuntivi non sempre prevedibili.

Contabilità Esterna: Vantaggi vs Svantaggi

|

|

|

Accesso a competenze specialistiche e

aggiornamenti normativi |

Minore controllo diretto sui dati

|

|

Riduzione dei costi amministrativi

|

Dipendenza da un fornitore esterno

|

|

Maggiore efficienza e precisione

nella gestione contabile |

Possibili costi aggiuntivi per servizi extra

|

Un obbligo normativo: l’adeguatezza dell’assetto contabile

La scelta tra contabilità interna ed esterna deve comunque rispettare un principio fondamentale: l’adeguatezza dell’assetto organizzativo, amministrativo e contabile, come previsto dall’articolo 2086 del Codice Civile.

Secondo la norma, ogni imprenditore — anche in forma societaria — ha l’obbligo di dotarsi di una struttura gestionale coerente con la natura e le dimensioni dell’impresa. Questo assetto serve non solo a garantire una gestione ordinata, ma anche a rilevare tempestivamente eventuali segnali di crisi e a intervenire in modo rapido con strumenti idonei al recupero della continuità aziendale.

In quest’ottica, la contabilità non è un semplice obbligo, ma un presidio centrale per la sostenibilità dell’impresa.

Contabilità e processi aziendali: il valore del reporting

La contabilità non deve essere vista come un semplice adempimento amministrativo, ma come un vero strumento di governo aziendale. Quando viene integrata nei processi organizzativi, diventa una leva strategica per leggere in tempo reale l’andamento economico, individuare eventuali criticità e prendere decisioni informate. Non si tratta solo di registrare le operazioni contabili, ma di trasformare i dati in informazioni utili a confrontare gli obiettivi pianificati con i risultati effettivi e, se necessario, adottare misure correttive tempestive.

Il cuore di questa funzione è il reporting, un sistema strutturato che raccoglie e organizza sia dati contabili (come bilanci e movimenti economici) sia informazioni extra-contabili (indicatori di mercato, performance commerciali, produttività, ecc.). L’analisi integrata di questi elementi permette di costruire strumenti chiave per il controllo di gestione, tra cui:

- Conto economico per processi, che evidenzia costi e ricavi per area di attività, facilitando una lettura più analitica e mirata,

- Budget e consuntivi, utili a pianificare gli obiettivi economici e confrontarli con i risultati raggiunti,

- Analisi degli scostamenti, indispensabili per capire dove e perché i risultati si discostano dalle previsioni,

- Previsioni di chiusura e scenari alternativi, per simulare possibili evoluzioni sulla base di ipotesi differenti,

- KPI periodici (Key Performance Indicators), indicatori quantitativi che consentono di monitorare costantemente le performance aziendali rispetto alle strategie definite.

Il ciclo di feedback: la chiave del miglioramento continuo

Il vero valore della contabilità emerge quando i dati vengono utilizzati in un’ottica dinamica. Non basta raccogliere informazioni: è necessario metterle in relazione con gli obiettivi aziendali per alimentare un processo di miglioramento continuo.

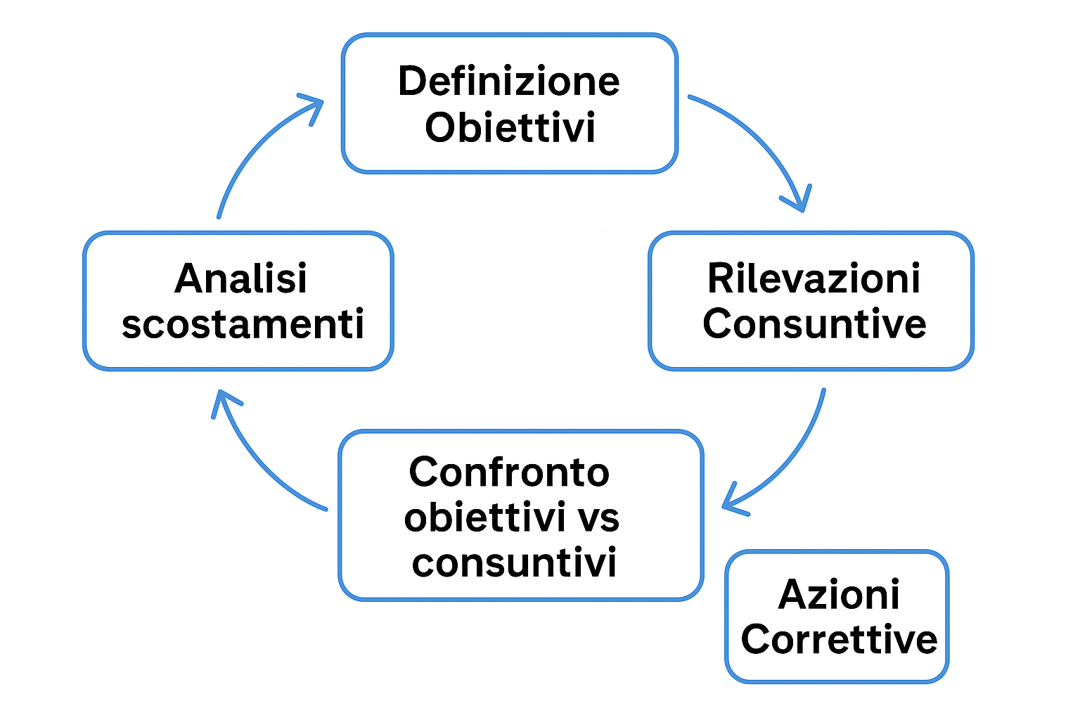

Questo processo si articola in un ciclo ben strutturato:

Questo processo si articola in un ciclo ben strutturato:

- si parte dalla definizione degli obiettivi economici e gestionali,

- si raccolgono i dati attraverso le rilevazioni consuntive,

- si procede al confronto tra risultati attesi e ottenuti,

- si analizzano gli scostamenti per capirne le cause,

- si attivano infine azioni correttive, sia sugli obiettivi che sulle modalità operative.

Questo ciclo permette all’impresa di migliorare progressivamente i propri processi, affinare la pianificazione e anticipare le criticità con maggiore prontezza. Il reporting, in questo senso, non è solo controllo: è una bussola strategica.

Qual è la scelta giusta per la tua impresa?

La decisione tra contabilità interna o esterna non può essere standardizzata. Ogni impresa ha caratteristiche diverse e deve valutare:

- la propria dimensione organizzativa;

- il livello di autonomia e controllo desiderato;

- la disponibilità di risorse umane e tecnologiche;

- la necessità di rapidità e aggiornamento normativo;

- l’orientamento strategico nel medio-lungo periodo.

In alcuni casi, può essere utile un modello ibrido, con funzioni interne di controllo e analisi e gestione operativa affidata a un professionista esterno.

Affrontare in modo consapevole la scelta del modello contabile significa valorizzare al massimo le informazioni economico-finanziarie dell’impresa. Artser affianca le aziende in questo percorso, con un approccio personalizzato e strumenti integrati per il controllo di gestione e la digitalizzazione dei processi.

Termini da conoscere

- Contabilità interna: gestione contabile svolta direttamente all’interno dell’azienda. Vai alla voce

- Contabilità esterna: gestione contabile affidata a un professionista o studio esterno. Vai alla voce

- Modello contabile: modalità organizzativa adottata per gestire la contabilità aziendale. Vai alla voce

Servizi correlati

Controller Esterno per la tua Azienda

Il nostro servizio di Controller "Esterno" ti offre supporto strategico e...

Scopri di piùCredito d'imposta "Transizione 5.0": beneficiari, interventi agevolabili, misure, procedura e utilizzo

Il Decreto Legge 19/2024 "Ulteriori disposizioni urgenti per l'attuazione del Piano...

Scopri di piùGestione Contabilità Ordinaria, Semplificata e Forfettaria per le Imprese

Hai difficoltà a gestire la contabilità della tua azienda? Ti affidi a una...

Scopri di piùModello 730 come benefit aziendale: un servizio per i dipendenti

Artser propone alle imprese l'opportunità di offrire ai propri dipendenti il ...

Scopri di piùProteggi il tuo patrimonio e consolida la tua azienda

Modello organizzativo 231 e reati ambientali

Il "Modello 231" rappresenta uno strumento chiave nell'ambito della governance...

Scopri di piùRicerca del personale

Riuscire a selezionare i collaboratori che siano in linea con le aspettative...

Scopri di piùAprire una ditta individuale

La ditta individuale è sicuramente la forma d'impresa più utilizzata....

Scopri di piùAprire un'impresa familiare

Un'impresa è detta familiare quando i familiari dell'imprenditori iniziano a...

Scopri di piùAprire una società di capitali

Le Società di Capitali sono enti commerciali con personalità giuridica ...

Scopri di piùGestione pratiche e rapporti con gli Enti

Gli Assistenti d’impresa gestiscono le relazioni con gli attori coinvolti...

Scopri di piùConsulenza gestionale

Seguiamo l’azienda in ogni suo passo per definire le aree di forza, consigliarla su...

Scopri di piùConsulenza fiscale

Commercialisti, consulenti e professionisti nella gestione tributaria e fiscale, a disposizione...

Scopri di piùFatturazione Elettronica - MYeBox

Fatturazione elettronica , uno strumento innovativo per la gestione dei corrispettivi...

Scopri di più