Fondo 394/81 - Finanziamenti agevolati per la Transizione digitale o ecologica

La linea di intervento " Transizione digitale o ecologica" sostiene la...

Scopri di più

«Tradizionalmente trascurata nell’ambito dei criteri ESG, la fiscalità sta oggi assumendo un ruolo centrale, in particolare sotto il profilo della governance». Lo afferma il prof. Gianluca Gucciardi, docente all’Università del Piemonte Orientale ed esperto di finanza sostenibile. «Il cambiamento in atto riflette una nuova consapevolezza: la fiscalità non è soltanto uno strumento tecnico-amministrativo, ma una leva strategica (sia in termini di incentivi che di disincentivi) e un pilastro fondativo della buona governance. Integrare fiscalità e sostenibilità è sempre più un fattore di competitività per le imprese orientate al futuro».

I motivi della crescente attenzione verso la fiscalità ESG sono molteplici. In primo luogo, il maggiore interesse da parte degli stakeholder – investitori, regolatori, società civile – che analizzano come le aziende gestiscono le imposte in termini di equità, trasparenza e allineamento etico. «A ciò si somma un quadro normativo in rapida evoluzione che interessa l’Italia e l’Europa, come la Direttiva CbCR (Country-by-Country reporting) che impone alle grandi imprese multinazionali di comunicare pubblicamente le imposte sul reddito versate in ciascun Paese EU in cui hanno sede. Anche il rafforzamento degli standard internazionali sulla disclosure fiscale, come il BEPS, conferma quanto questi temi siano sotto i riflettori, soprattutto nel caso delle grandi imprese».

Il termine BEPS (Base Erosion and Profit Shifting) si riferisce a quelle strategie di pianificazione fiscale adottate da alcune imprese multinazionali per trasferire artificialmente i profitti verso Paesi con tassazione molto bassa o nulla, sfruttando lacune e disallineamenti nelle normative fiscali internazionali. Questo fenomeno produce un’erosione della base imponibile degli Stati – cioè riduce il volume di redditi effettivamente tassabili nei Paesi dove le attività economiche avvengono – e determina lo spostamento degli utili verso giurisdizioni favorevoli. Il risultato? Una perdita di gettito per i governi e una minaccia all’equità e all’efficacia dei sistemi fiscali.

Tra gli obiettivi principali del piano BEPS rendere più coerenti le norme fiscali internazionali, rafforzare il legame tra redditi dichiarati e sostanza economica, aumentare la trasparenza e la certezza giuridica per imprese e amministrazioni fiscali.

«Oltre agli aspetti giuridico-normativi, si sta affermando una visione più ampia del ruolo della fiscalità – conferma Gucciardi. Attraverso il fisco, i governi raccolgono le risorse necessarie per finanziare la spesa pubblica, che può essere indirizzata, direttamente o indirettamente, verso obiettivi di sostenibilità, come l’istruzione, la coesione sociale o la transizione ambientale. Le agenzie di rating ESG stanno integrando, con maggiore incisività, la valutazione della tax transparency nei loro parametri di rating. Le metodologie di valutazione variano tra le diverse agenzie di rating, tuttavia il principio alla base è chiaro: le aziende che adottano strategie di elusione fiscale o non contribuiscono adeguatamente al sistema tributario del paese in cui operano, di fatto non partecipano al finanziamento del benessere sociale collettivo. Questo significa che le imprese vengono valutate per quanto le loro pratiche fiscali e il modo in cui contribuiscono alla società attraverso le tasse».

La trasparenza fiscale costituisce, dunque, un elemento cruciale per le aziende che vogliono migliorare il proprio posizionamento nei rating ESG e dimostrare un autentico impegno verso la responsabilità sociale d'impresa. L’Unione Europea sta inoltre introducendo strumenti ancora più sofisticati: dal Carbon Border Adjustment Mechanism (CBAM), che penalizza produzioni ad alto impatto ambientale, agli incentivi fiscali green ispirati all’Inflation Reduction Act statunitense.

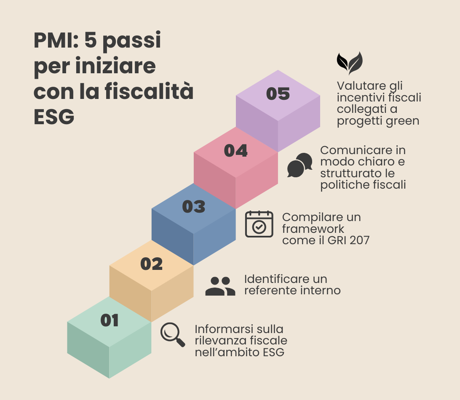

Che cosa significa, in concreto, “buona governance fiscale”? «Da un punto di vista pragmatico, sono due le direttrici fondamentali – chiarisce Gucciardi. Da un lato il comportamento reale attorno la fiscalità, ovvero evitare pratiche elusive e versare correttamente quanto dovuto al fisco. Dall’altro, la trasparenza, ovvero comunicare chiaramente le scelte e le politiche fiscali attraverso standard riconosciuti».

Questa doppia dimensione trova oggi un ancoraggio normativo strutturato: gli European Sustainability Reporting Standards (ESRS) e il GRI 207 (uno standard internazionale della Global Reporting Initiative (GRI) che fornisce linee guida per la rendicontazione trasparente sulle imposte e tasse pagate dalle aziende, rendendo possibile un confronto globale) definiscono le regole per rendicontare correttamente la strategia fiscale, i controlli interni e le imposte versate. Non si tratta solo di compliance ma di costruire una vera e propria “anagrafe della sostenibilità fiscale”, in cui ogni scelta tributaria viene tracciata con responsabilità.

«La trasparenza fiscale è ormai considerata da molte agenzie di rating ESG come un indicatore chiave, spesso inserito nella dimensione “G”. Usare framework come quello del Global Reporting Initiative permette alle imprese, anche alle Pmi, di presentare i propri comportamenti fiscali in modo credibile, riconoscibile e confrontabile».

Oggi le Pmi si trovano coinvolte nei processi di sostenibilità per effetto delle responsabilità estese imposte alle grandi aziende che sono responsabili dell'intera filiera produttiva di cui sono capofila. La value chain rappresenta l'insieme di tutte le attività, relazioni e processi che contribuiscono alla creazione di valore di un’impresa, estendendosi ben oltre i confini aziendali per includere fornitori, subfornitori, distributori e tutti gli stakeholder coinvolti nel processo produttivo e distributivo. Grazie a un effetto a cascata sulle Pmi, si origina un meccanismo di responsabilità per trascinamento che crea nuove dinamiche competitive: chi non si adegua rischia l'esclusione, chi si adegua per primo può trasformare l’obbligo in vantaggio competitivo. La sostenibilità non è più un “nice to have” ma un requisito di accesso al mercato.

Le normative europee, come la Corporate Sustainability Reporting Directive (CSRD) e la proposta di Corporate Sustainability Due Diligence Directive, impongono alle grandi aziende di mappare e monitorare l'intera catena di fornitura e valutare i rischi ESG lungo tutta la value chain.

«È un effetto domino: le Pmi, pur non essendo direttamente soggette a questi obblighi normativi, devono necessariamente adeguarsi per mantenere i rapporti commerciali con i grandi clienti. L’impresa deve considerare sia come i fattori ESG impattano sul business (inside-out perspective), sia come il business impatta sull'ambiente e la società (outside-in perspective)».

L’allineamento tra funzione fiscale e strategia ESG è un passaggio chiave nella trasformazione sostenibile delle imprese. «Un numero crescente di aziende si sta dotando di referenti ESG dedicati, figure professionali che affrontano la sostenibilità a 360 gradi. Questi professionisti si configurano come un ponte tra le esigenze normative, le opportunità di business e la gestione operativa dell'impresa. Tuttavia, l'efficacia di questi ruoli dipende criticamente dalla loro capacità di “parlare” con tutte le funzioni aziendali. È necessario un dialogo continuo tra l'area fiscale e amministrativa e chi si occupa di sostenibilità, marketing, pricing, fornitori e investimenti» osserva Gucciardi. «Solo così è possibile costruire un approccio realmente integrato, andando oltre i tradizionali silos aziendali alla base della frammentazione dipartimentale. Le funzioni fiscali non devono più essere relegate alla sola compliance ma contribuire anche alla strategia e al reporting ESG».

Nelle Pmi «spesso mancano risorse dedicate e la gestione è ancora troppo compartimentata. Serve uno sforzo culturale, formativo e organizzativo per valorizzare la fiscalità come parte integrante della strategia di sostenibilità. I referenti ESG dovrebbero stabilire checkpoint periodici e strutturati con la funzione fiscale per monitorare incentivi e agevolazioni legate agli investimenti sostenibili, valutare l'impatto fiscale delle scelte ESG (crediti d'imposta, deduzioni, ammortamenti accelerati), coordinare la reportistica per evitare duplicazioni e garantire coerenza, identificare rischi fiscali derivanti da nuovi obblighi normativi, ottimizzare la struttura degli investimenti verdi dal punto di vista tributario».

Il primo passo è la presa di coscienza. Superare i silos organizzativi e investire nella formazione non sono più opzioni ma necessità strategiche per navigare con successo la transizione verso modelli di business sostenibili e fiscalmente ottimizzati.

L’attenzione alla fiscalità sostenibile cresce tra le Pmi. «Sempre più imprese di piccole e medie dimensioni comprendono che anticipare le evoluzioni normative può rappresentare un vantaggio competitivo» sottolinea Gucciardi. Due le principali sfide all’orizzonte: da un lato, prepararsi alla Corporate Sustainability Reporting Directive (CSRD), che estenderà gradualmente i propri obblighi anche alle Pmi quotate entro il 2026; dall’altro, cogliere le opportunità degli incentivi fiscali green, come i crediti d’imposta per investimenti ambientali. «In questi casi l’elemento ambientale e quello fiscale si rafforzano a vicenda, migliorando sia il profilo ESG sia la sostenibilità finanziaria dell’impresa».

«Un aspetto interessante – prosegue Gucciardi – è il legame tra rating ESG e condizioni di accesso al credito. Alcune banche stanno già offrendo finanziamenti con tassi d’interesse legati al rating di sostenibilità, calcolato anche da terze parti. Questo meccanismo può incentivare anche le Pmi, in assenza di obblighi normativi: chi si muove in anticipo avrà un vantaggio competitivo quando queste pratiche diventeranno la norma».

Esiste una letteratura scientifica che, nel contesto generale della sostenibilità evidenzia come, in media, le imprese più performanti siano quelle di maggiori dimensioni. «Il motivo è piuttosto intuitivo: le grandi aziende dispongono di più risorse e possono quindi dedicare parte di queste a iniziative di sostenibilità, che pur essendo complementari al core business, richiedono comunque investimenti e competenze. Questo non significa che le Pmi non possano agire in tal senso, ma è evidente che per un’impresa in difficoltà sia più complesso destinare fondi, ad esempio, a progetti ambientali. Tuttavia, quando un’impresa sceglie consapevolmente di investire in ambiti sociali o ambientali, può ottenere ritorni positivi sia in termini di sostenibilità che di rendimento. È proprio in questa capacità di riallocare strategicamente le risorse che si gioca una parte importante della competitività futura: le imprese che sapranno strutturarsi per tempo avranno accesso a migliori condizioni di finanziamento, attrarranno stakeholder e saranno più pronte a rispondere alle sfide normative».

Un messaggio chiaro per le Pmi. In un mercato che premia trasparenza, coerenza e responsabilità, investire in buona tax governance diventa un fattore di competitività. Concreto, duraturo, misurabile.

Paola Mattavelli

Giornalista d'impresa, economia e società